Оправившись от потрясений пандемийного кризиса, российский банковский сектор очень скоро столкнулся с новыми, гораздо более серьезными испытаниями. В I квартале 2022 года банкам пришлось пережить очередной обвал фондовых рынков, бегство вкладчиков, взлет стоимости фондирования и остановку кредитования.

Ликвидность в дефиците

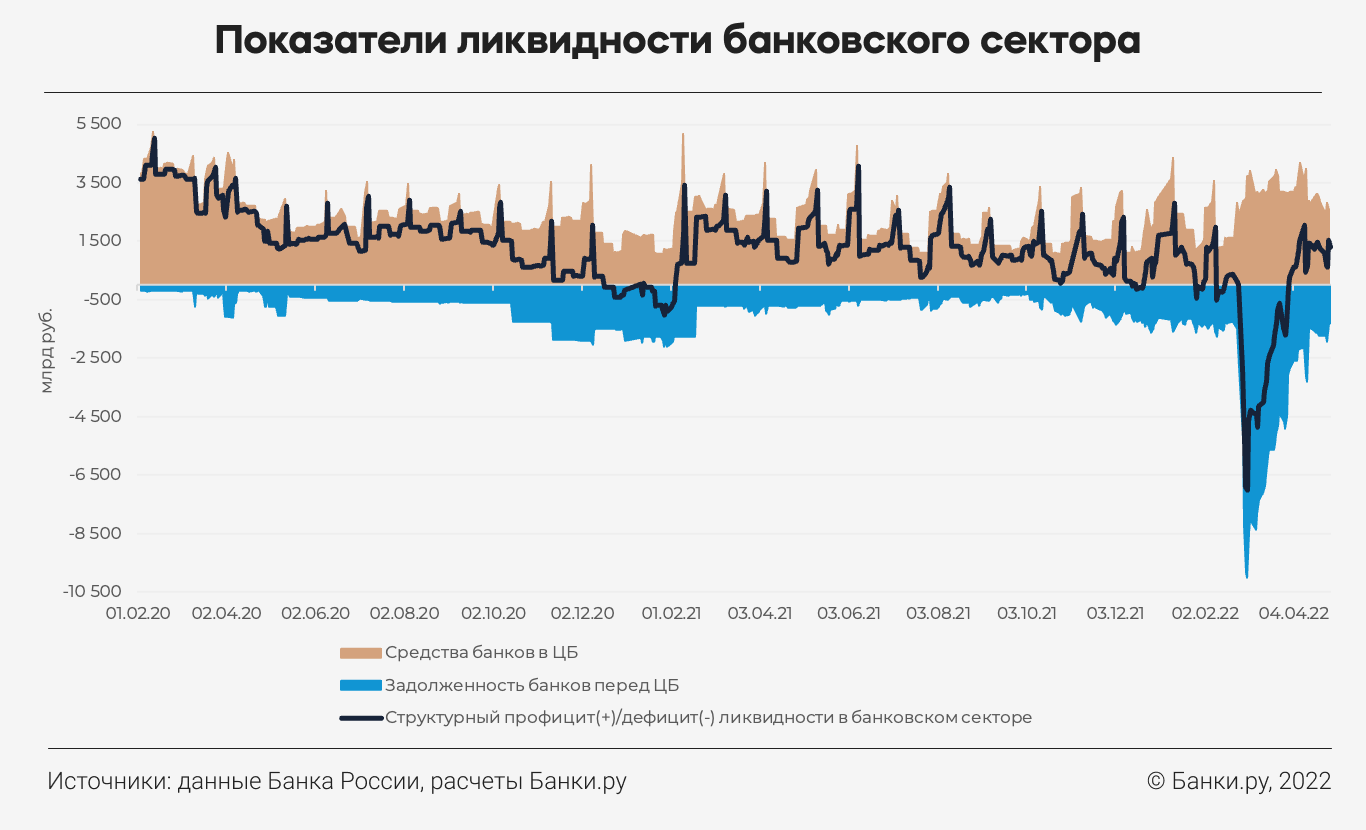

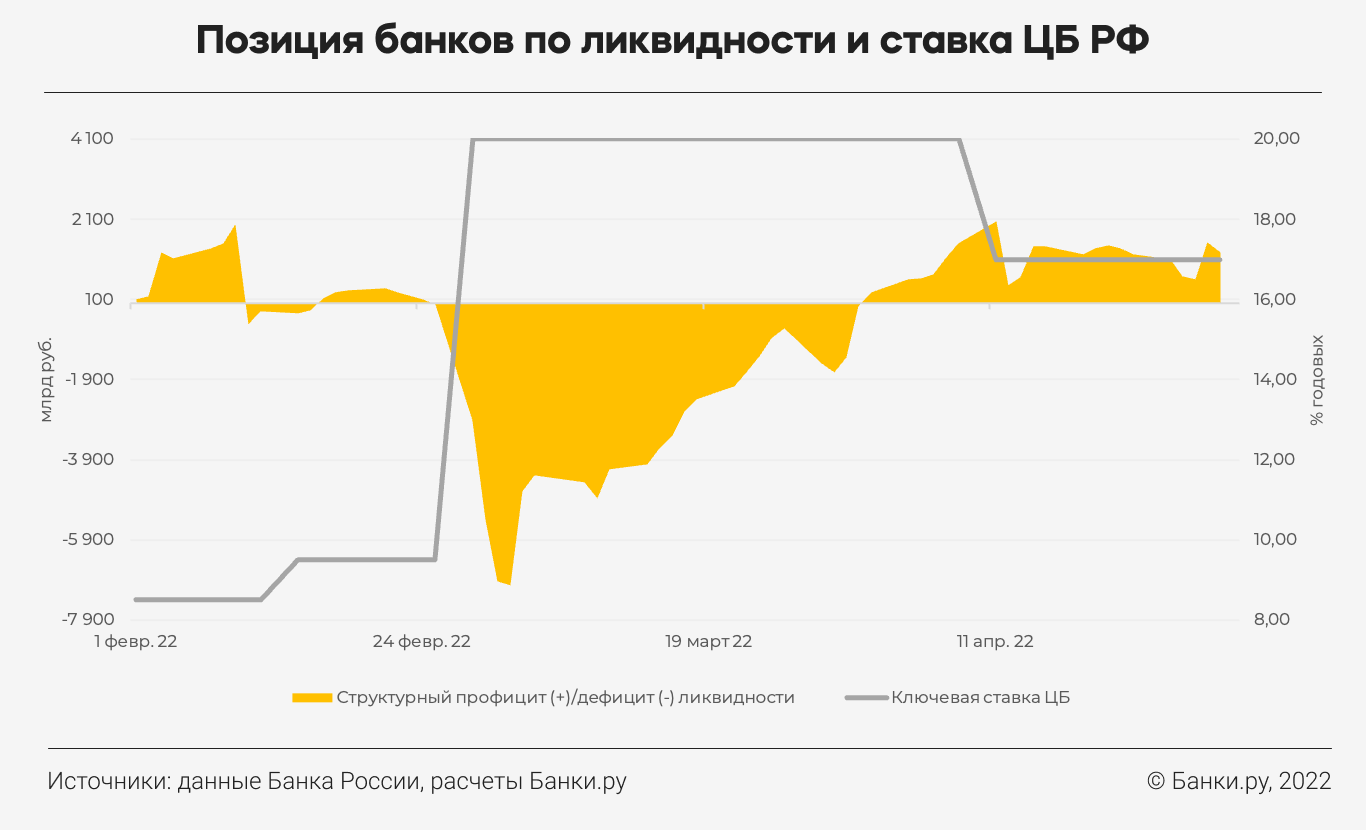

Панические настроения вкладчиков в конце февраля — начале марта 2022 года привели к беспрецедентному оттоку клиентских средств из банковской системы. В результате в I квартале возник рекордный дефицит ликвидности — ситуация, при которой задолженность банков перед ЦБ РФ превысила их свободные средства на депозитах у регулятора. В начале марта 2022 года дефицит ликвидности превышал 7 трлн рублей (банки должны были ЦБ в общей сложности около 10 трлн рублей, а их остатки у него на депозитах составляли менее 3 трлн рублей). Для сравнения: в острую фазу пандемийного периода в 2020 году в банковской системе сохранялся профицит ликвидности, то есть банки держали в ЦБ свободных денег больше, чем занимали у него по кредитам.

Бегство вкладчиков усилило риски финансовой стабильности всего сектора, и основным инструментом реагирования Банка России на сложившуюся ситуацию стало экстренное повышение ключевой ставки. В конце месяца ключевая ставка была повышена с 9,5% до 20%. Повышение оказалось даже более серьезным, чем в кризисный период декабря 2014 года, когда ставка выросла с 10,5% до 17%. Наряду с резким ужесточением процентной политики Банк России и финансовые власти приняли также ряд других мер, позволивших стабилизировать ситуацию на финансовом рынке и в банковском секторе. В частности, ЦБ смягчил или отменил целый ряд регулятивных требований для банков. Такая практика уже была успешно опробована в кризисную фазу пандемии, и в этот раз она также заметно упростила жизнь кредитным организациям. Кроме того, были введены различные валютные ограничения и контроль за движением капитала, позволившие остановить отток средств клиентов и инвесторов и обвал курса рубля.

Помощь регулятора и бюджета

Помимо изменения процентных условий и реагирования регулятивными мерами, ЦБ и бюджет помогали банкам и непосредственно деньгами. Так, Банк России предоставлял банкам безлимитное рефинансирование на аукционах РЕПО (под залог ценных бумаг) и кредитовал другими инструментами. В результате в начале марта совокупная задолженность банковского сектора перед ЦБ поднималась до рекордного уровня почти в 10 трлн рублей. Существенную поддержку банкам ликвидностью оказал и Минфин, который временно предоставлял банкам свободные бюджетные средства на депозиты и через операции РЕПО Федерального казначейства. В первой половине марта чистый приток средств в банковскую систему через Федеральное казначейство составил около 1,25 трлн рублей. При этом совокупный приток ликвидности через все бюджетные каналы превысил за этот период 2 трлн рублей.

Внушительные вливания средств в банковский сектор временно заместили клиентский отток ликвидности. Через некоторое время рекордные процентные ставки и стабилизация ситуации на финансовом рынке начали возвращать средства клиентов в банковскую систему. Так, за период с 24 февраля по 5 марта чистый отток наличных денег из банковской системы составил 2,8 трлн рублей, однако уже к концу марта с наличными вернулись 1,9 трлн рублей. В апреле возврат наличных заметно ослаб, но не прекратился: чистый приток средств за месяц превысил 500 млрд рублей. За счет возвращения клиентских ресурсов банки погасили большую часть экстренно привлеченных кредитов от ЦБ РФ и бюджетных средств. В результате с начала апреля в банковской системе окончательно восстановился профицит ликвидности (то есть задолженность банков перед ЦБ стала меньше объема их свободных средств на депозитах у регулятора).

Средства клиентов: стабилизация динамики после рекордного оттока

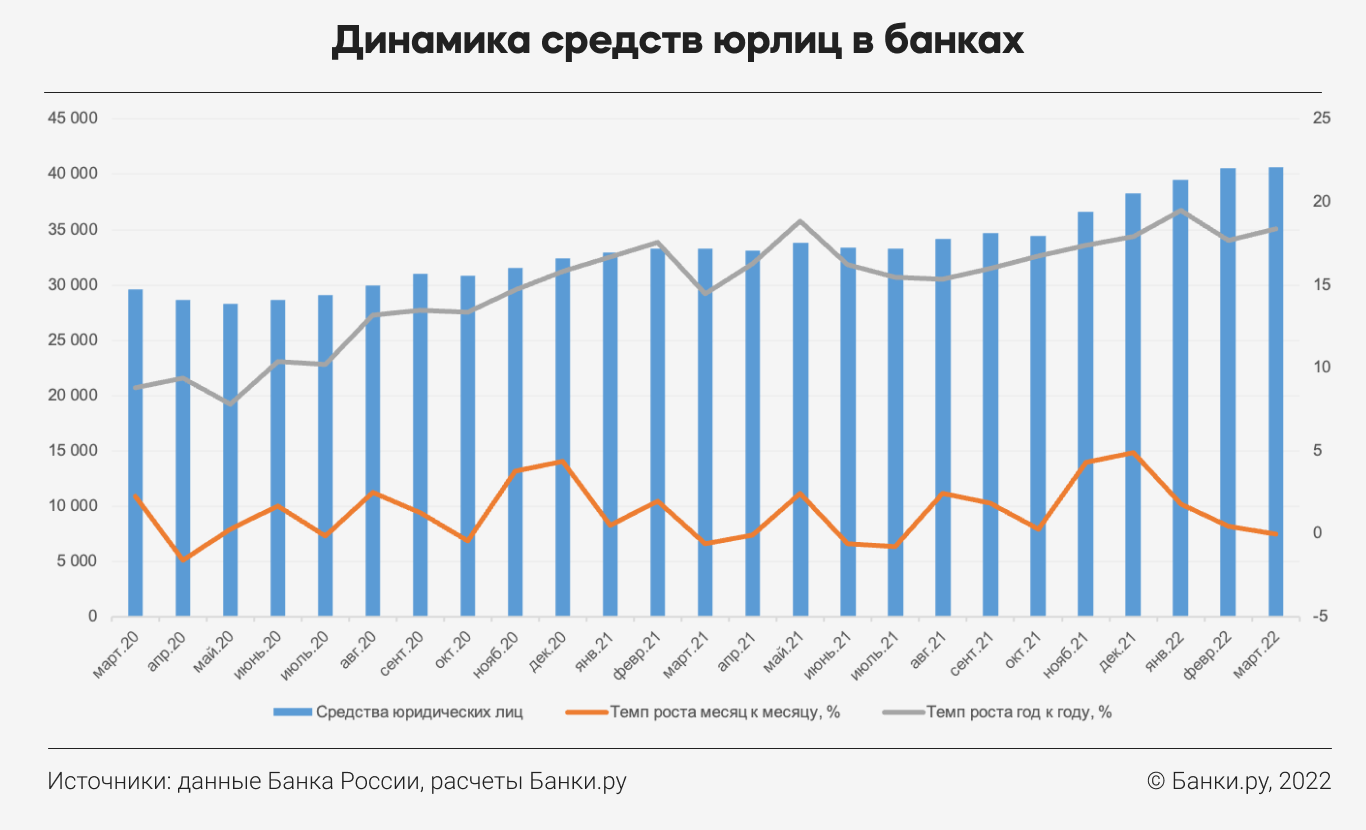

Средства юридических лиц остаются крупнейшим источником пассивов банковского сектора и на конец I квартала 2022 года составляли 40,6 трлн рублей (данные ЦБ РФ без учета корпоративных еврооблигаций). За I квартал их прирост составил 863 млрд рублей (+2,2%) и в значительной мере пришелся на январь (+688 млрд рублей). Уже в феврале прирост средств сократился до 177 млрд рублей, что почти в четыре раза меньше, чем в феврале 2021 года. В марте динамика и вовсе ушла хоть и в совсем незначительный, но минус — впервые с июля 2021 года. При этом в валютной структуре средств наблюдались изменения. Так, согласно комментариям Банка России, за март рублевые средства юридических лиц выросли на 1,1 трлн рублей, и примерно на такую же величину сократились средства в зарубежной валюте. Такие изменения стали результатом принятых государством мер по обязательной продаже 80% валютной выручки экспортеров (что в итоге позволило оперативно стабилизировать ситуацию на валютном рынке).

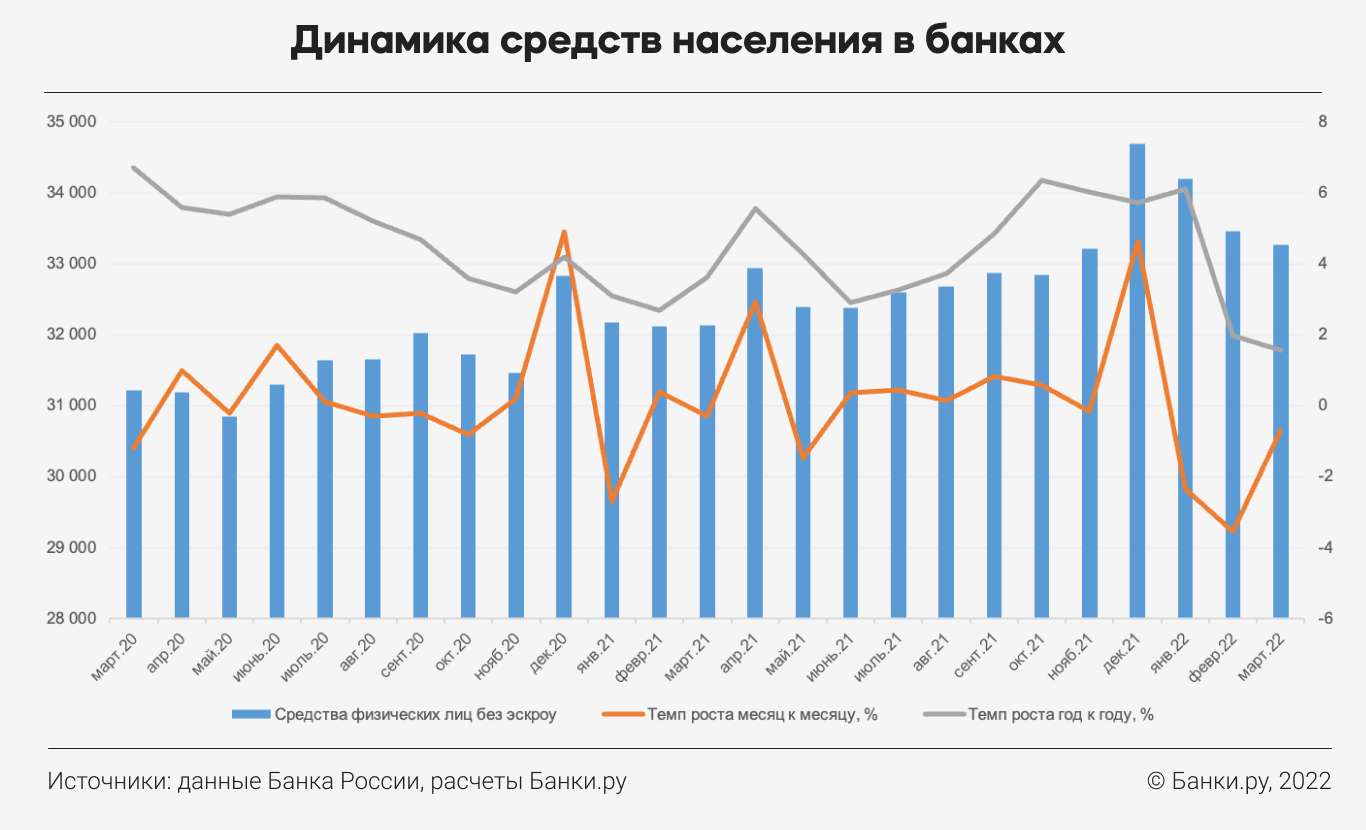

Одновременно с этим средства населения уступают по объему ресурсам юридических лиц и составили на начало апреля 2022 года 33,3 трлн рублей (данные ЦБ РФ без учета остатков на эскроу-счетах). Год назад средства юрлиц превышали средства физлиц «лишь» на 1,2 трлн рублей (сейчас — на 7,3 трлн рублей). В январе текущего года объем средств населения сократился на 810 млрд рублей, что в основном было связано с сезонным фактором. В феврале отрицательная динамика достигла 1,2 трлн рублей — такое сокращение почти в полной мере пришлось на последнюю неделю месяца. Февральский отток средств оказался рекордным, составив 3,5% (к январю). Так, например, в острую фазу пандемии в марте 2020 года объем средств населения сократился к февралю лишь на 1,2%.

С ростом ставок в марте 2022 года отток средств сменился их притоком, однако с учетом бегства вкладчиков в начале месяца динамика средств физлиц по итогам марта все же осталась отрицательной, составив −236 млрд рублей (−0,7% за месяц). В результате в целом за I квартал 2022 года средства населения в банках сократились на 2,3 трлн рублей, или на 6,4%.

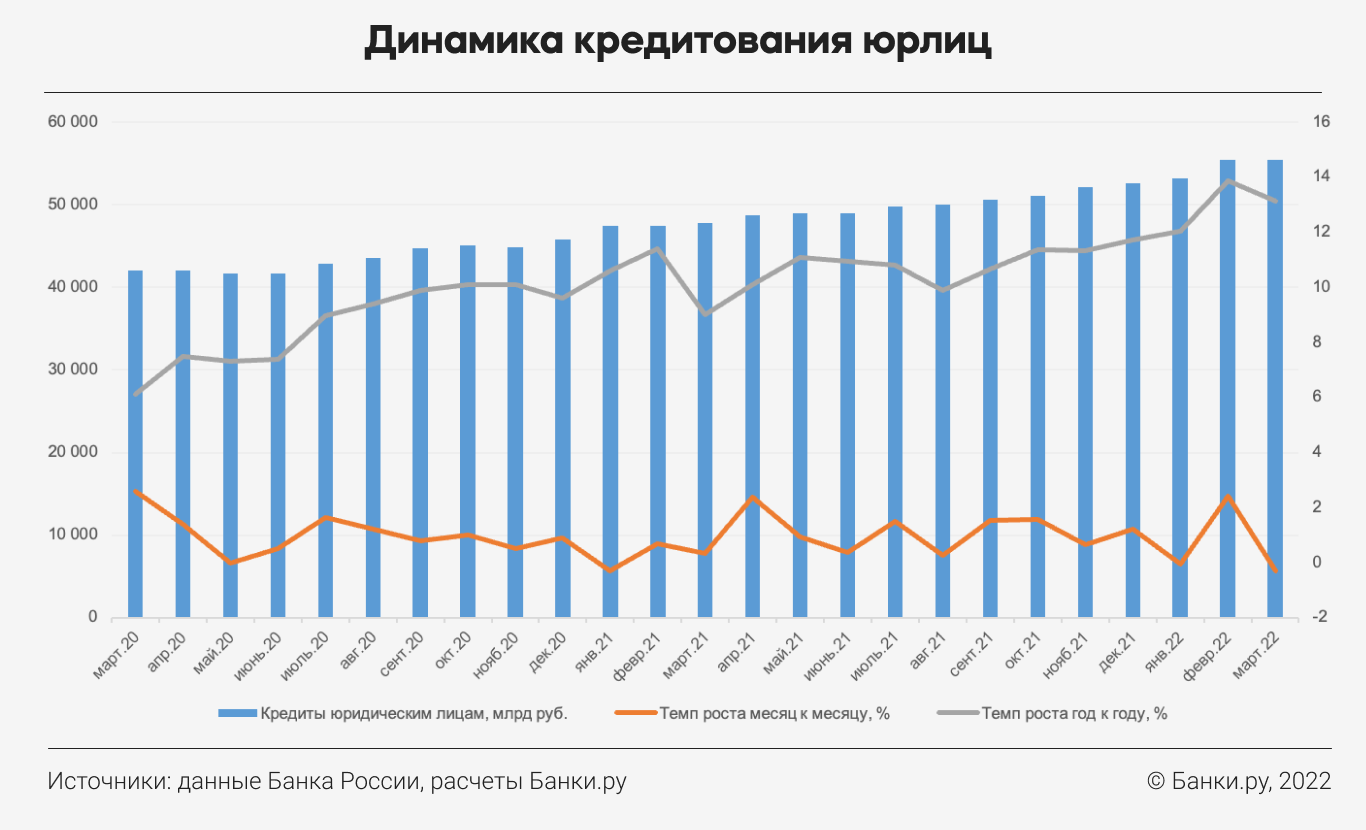

Кредитование: мартовская заморозка

Если для вкладчиков и клиентов резкое повышение ключевой ставки стало спасительным решением, остановившим отток средств, то рыночное кредитование после таких процентных перегрузок встало на паузу. В феврале кредиты юридическим лицам продемонстрировали увеличение на 1,3 трлн рублей, или на 2,4%, что стало рекордным приростом с марта 2020 года (+2,6%). По всей видимости, февральская динамика была обусловлена несколькими факторами. Во-первых, кредиты еще не успели в полной мере отреагировать на взлет ставок (ЦБ поднял ставку до 20% почти в самом конце февраля). Во-вторых, сразу после резкого ухудшения рыночной конъюнктуры компании, вероятно, попытались запастись кредитными ресурсами впрок, ожидая взлета ставок и реализации самых неблагоприятных сценариев дальнейшего развития событий. Подобная ситуация уже наблюдалась в начале кризисной фазы пандемии 2020 года: в марте указанного года совокупный портфель кредитов юрлицам разом вырос на 2,6%.

Однако уже в марте 2022 года динамика корпоративного кредитования вышла в минус. Совокупный портфель сократился на 171 млрд рублей (−0,3% к февралю). Мартовская «просадка» оказалась рекордной с января 2020 года (когда портфель снизился на 335 млрд рублей, или на 0,9%). В своих комментариях ЦБ оценивал, что объем выдачи новых кредитов сократился примерно на треть. Заморозка кредитования, вероятно, стала результатом не только ужесточения процентных условий со стороны регулятора (весь март ключевая ставка оставалась на уровне 20%), но и политики самих банков, взявших паузу в условиях крайней неопределенности. Впрочем, за счет роста в феврале кредитный портфель юрлиц по итогам I квартала 2022 года остался в плюсе, прибавив 1,1 трлн рублей, или 2%.

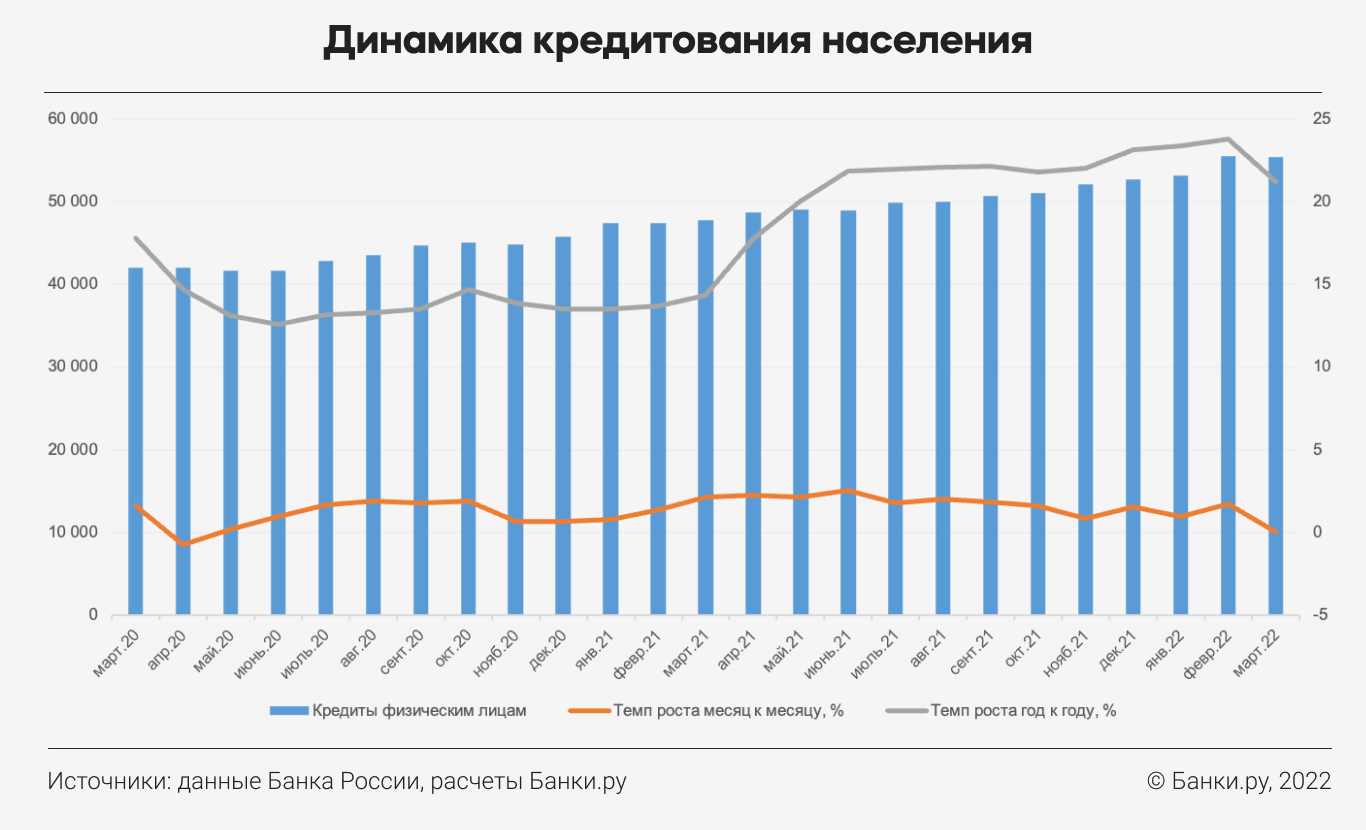

Схожая картина наблюдалась и в кредитовании физических лиц. По итогам февраля рост портфелей не только сохранился, но и почти удвоился (+432 млрд рублей, или +1,7%) по сравнению с январем. С одной стороны, на результате февраля еще не успели сказаться повышение ставок в самом конце месяца и пауза в кредитной активности банков. С другой стороны, после резкого ухудшения конъюнктуры рынка потенциальные заемщики усилили спрос на ипотеку и потребительские ссуды, стремясь вложить накопления в недвижимость и успеть приобрести бытовую технику, автомобили, товары длительного пользования и т. п.

В марте прирост розничного портфеля был практически сведен на нет, но в отличие от корпоративного сектора динамика все же осталась в положительной зоне. Так, портфель кредитов населению вырос на символические 15 млрд рублей, или на 0,1% к февралю. В целом за I квартал 2022 года портфель «физиков» увеличился на 688 млрд рублей (+2,7%). Годом ранее портфель прибавил за I квартал почти втрое больше (+1,8 трлн рублей), увеличившись на 9%, а в I квартале пандемийного 2020 года прирост составил 636 млрд руб., или 3,6%.

Ценные бумаги и прибыль: меньше знаешь — крепче спишь

Вложения банков в ценные бумаги традиционно одними из первых принимают на себя удар финансовых шоков. Однако за последние кризисные периоды банки не без помощи регулятора научились достаточно искусно маскировать балансовые последствия после рыночных потрясений. Объективно оценить потери российских кредитных организаций от обвала на фондовом рынке в I квартале не представляется возможным. Последние данные ЦБ РФ по портфелю ценных бумаг у российских банков доступны лишь по итогам февраля. Данные по убыткам от операций с ценными бумагами не раскрываются. Кроме того, ЦБ, как и в пандемию, принял ряд регулятивных послаблений в части переоценки ценных бумаг. Наконец, сама биржа была несколько недель закрыта, а на рынке были введены ограничения по движению капитала (например, зарубежным инвесторам запретили продавать финансовые активы).

По итогам февраля совокупный портфель ценных бумаг на балансе банков существенным образом не поменялся в объеме, однако его структура успела претерпеть изменения, связанные с турбулентностью на финансовых рынках в конце месяца. Так, портфель незаложенных облигаций успел сократиться на 16% (до 11,7 трлн рублей). Одновременно на 75% вырос объем долговых обязательств банков, находящихся в залоге по сделкам РЕПО. Такие структурные изменения, по всей видимости, происходили уже в самом конце февраля: банки экстренно закладывали свободные ценные бумаги в РЕПО для привлечения денежных средств в Центробанке и Федеральном казначействе (см. выше).

С февраля текущего года ЦБ РФ не публикует данные и комментарии по прибыли банковского сектора. За январь кредитные организации успели заработать 164 млрд рублей чистой прибыли. Уже тогда ЦБ отмечал, что показатель по прибыли был ниже среднемесячного результата 2021 года из-за отрицательной переоценки ценных бумаг на фоне ожиданий дальнейшего ужесточения денежно-кредитной политики и геополитических рисков.

Отзывы лицензий на паузе

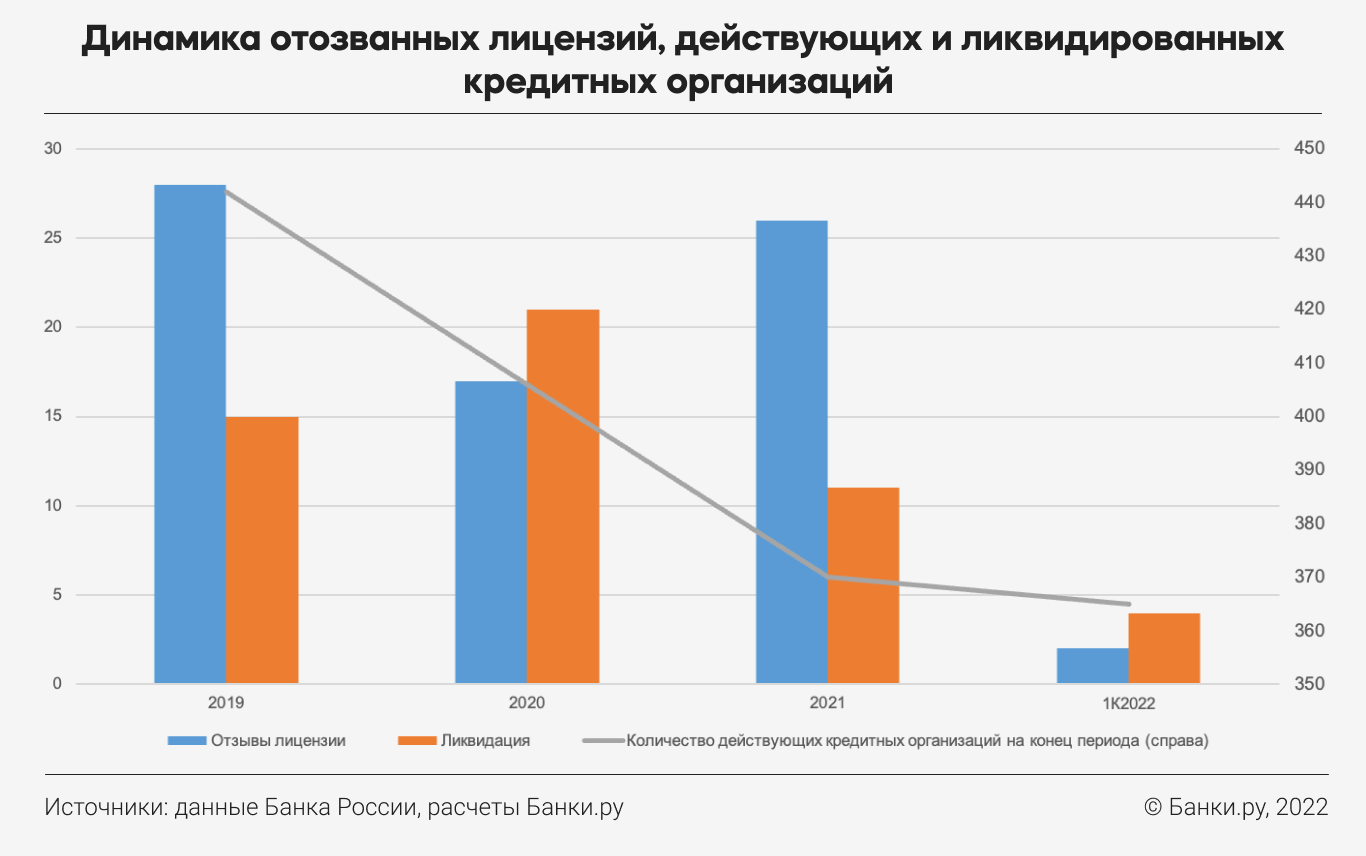

С начала 2022 года по воле регулятора были отозваны лишь две банковские лицензии. Обе — в первой половине февраля. При этом ни одной лицензии не было отозвано в марте, что заметно отличается от прошлого года. Так, в I квартале 2021 года лицензий лишились пять кредитных организаций, и все в марте. В целом за I квартал 2022 года с рынка ушли еще шесть кредитных организаций в результате добровольной сдачи лицензии.

Тенденция ухода с рынка банковских игроков демонстрирует замедление уже не первый год. Так, в 2019 году рынок покинули 43 участника, в 2020 — 38, в 2021 — 37. По состоянию на 1 апреля 2022 года количество действовавших кредитных организаций составляло 365 (из них банков — 331) — на 33 организации меньше, чем годом ранее на эту же дату (в том числе 357 банков).

Не исключено, что в ближайшие месяцы мы увидим повторение ситуации пандемийного периода, когда регулятор старался не усердствовать в зачистке сектора. Так, за период с февраля по середину июля 2020 года на рынке не было ни одного отзыва лицензии. Вместе с тем велика вероятность сокращения участников в результате консолидации рынка. Небольшие российские и зарубежные игроки будут уходить и продавать свои активы крупным государственным организациям.

Прогнозы: вернуть интерес к кредитованию

Уже к началу апреля в банковской системе восстановился профицит ликвидности. Риски финансовой устойчивости заметно ослабли, инфляция начала демонстрировать признаки замедления. Все вместе позволило Банку России перейти к снижению ключевой ставки. В течение апреля регулятор снизил ставку с 20% до 14% и на последнем заседании оставил сигнал о дальнейшем смягчении процентных условий.

В конце апреля регулятор представил обновленный макропрогноз. В нем ЦБ ожидает небольшой рост кредитного портфеля юрлицам в 2022 году — 0–5%. Розничный кредитный портфель и вовсе продемонстрирует динамику от −4% до +1%.

Однако уже с 2023 года регулятор ожидает восстановления кредитной активности. Так, в кредитовании юрлиц совокупный портфель банков продемонстрирует рост на 9–14% (для сравнения: в этот диапазон укладывается рост портфеля в 2021 году — 10,7%). Далее, в 2024 году, динамика сохранится, рост составит 8–13%. В розничном кредитовании ЦБ ожидает рост на уровне 7–12%, в 2024 году — 13–18% (результат 2021 года — 22%).

Снижение ключевой ставки будет выступать неотъемлемым условием оживления кредитной активности, без которой невозможна адаптация населения и бизнеса к новым условиям. В то же время банкам недостаточно только снижения ставок и замедления инфляции для возобновления кредитования. Прежде всего необходимы соответствующие экономические условия, в которых кредитные организации не будут бояться кредитовать. В противном случае даже при снижении процентных ставок кредитная активность останется низкой из-за консервативной политики самих банков.